내 집 마련을 위해 주택담보대출을 알아보다 보면 DSR과 DTI을 보게 됩니다. DSR과 DTI에 의해 대출한도가 결정되는데 DSR 규제가 강화될수록 대출 레버리지를 활용하기 힘들어집니다. 부동산 시장이 조금씩 회복하면서 내 집 마련의 계획을 가지고 있는 분이라면 꼭 알아야 하는 쉽게 따라 해 보는 DSR 계산법에 대해 알아보겠습니다.

- 목 차 -

1. DSR과 DTI란?

-DSR 계산법

- DSR계산기 활용

1. DSR과 DTI란?

DTI는 주택담보대출의 연간 원리금 상환액과 기타 부채의 연간 이자 상환액의 합을 연소득으로 나눈 비율을 말합니다. DSR은 주택담보대출의 연간 원리금 상환액과 기타 부채의 연간 원리금 상환액의 합을 연소득으로 나눈 비율을 말합니다.

- DTI = (주택대출 연간 원리금 상환액 + 기타 대출 연간 이자 상환액) / 연소득

- DSR = (주택대출 연간 원리금 상환액 + 기타 대출 연간 원리금 상환액) / 연소득

뜻이 비슷한 거 같지만 중요한 건 기타 부채의 이자만 합하는 것과 원금과 이자를 모두 합하는 것입니다. 주택담보대출을 받을 때 DTI는 기타 부채의 이자만 합해 비율을 보지만 DSR은 기타 부채의 원금과 이자를 모두 합해 비율을 보기 때문에 DSR이 적용되면 대출 한도가 대폭 축소될 수 있습니다.

◈ 예시 ◈

● DTI 40%, DSR 40% 적용

● 연 소득 5,000만 원

● 주택담보대출을 대출기간 35년에 4%의 금리로 3억 원을 받아야 하는 경우

● 기타 부채는 연간 원금 500만 원, 이자 200만 원을 상환하고 있는 경우

위의 예시의 경우 주택담보대출의 연간 원리금 상환액은 약 1,600만 원 정도입니다. DTI는 이자만 합해 비율을 보기 때문에 200만 원을 합한 1,800만 원은 연 소득 5,000만 원의 36%로 3억 원의 대출을 받을 수 있습니다.

하지만 DSR은 원금과 이자를 모두 합해 비율을 보기 때문에 700만 원을 합한 2,300만 원은 연 소득 5,000만 원의 46%에 해당되어 3억 원의 대출을 받을 수 없게 됩니다. 기타 다를 부채가 없다면 상관없지만 기타 부채가 있다면 대출한도가 적어지는 가장 큰 원인은 DSR이 될 수 있습니다.

DSR 계산법

개념을 이해했다면 DSR을 계산하는 방법은 온라인에서 제공하고 있는 계산기로 쉽게 계산할 수 있습니다. 문제점은 정확한 계산을 위해서는 자신이 가지고 있는 기타 부채가 얼마인지, 대출 기간과 금리에 대해 알고 있어야 계산기를 활용할 수 있습니다.

★ DSR 계산기 활용 ★

1. 인터넷 포털사이트에서 DSR 계산기를 검색합니다. 여러 종류의 계산기가 나오는데 제가 자주 사용하는 부동산계산기로 계산해 보겠습니다.

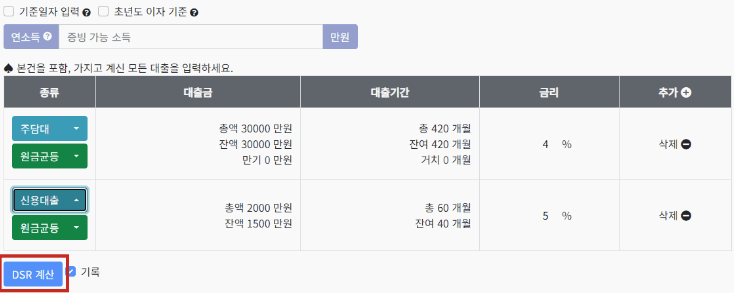

2. 부동산계산기에 접속 후 연소득을 적어주고 먼저 대출받을 주담대의 원하는 금액과 기간, 금리를 적어줍니다.

3. 기타 부채를 적어주기 위해서 추가+를 눌러줍니다.

4. 기타 부채의 종류와 대출금, 기간, 금리를 적어줍니다. 받은 대출이 여러 항목이 있다면 추가를 또 눌러서 계속 입력해야 합니다. 기타 부채를 입력하고 아래 DSR 계산을 눌러줍니다.

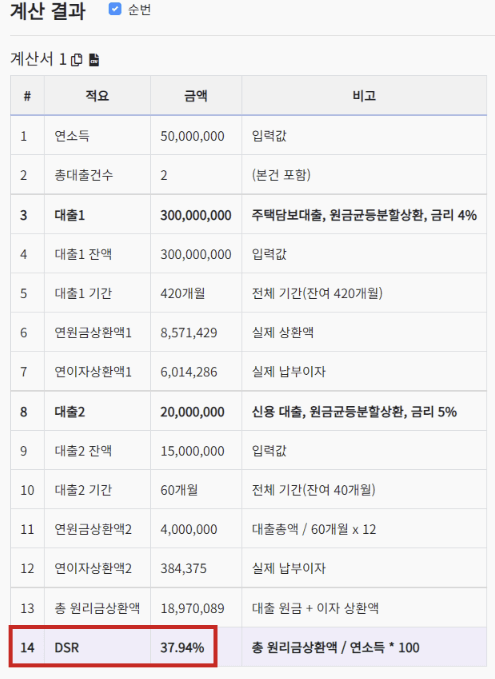

5. DSR 계산 결과를 볼 수 있습니다. 임의로 적용한 결과 DSR 37.94%로 받고자 하는 금액을 받을 수 있습니다.

DSR과 DTI의 차이점과 계산법에 대해 알아보았습니다. 은행마다 DSR을 계산하는 방식이 달라서 자신이 계산했을 때 40%에 간당간당 하다면 여러 은행에서 상담받아 보길 추천드립니다.

오늘은 쉽게 따라 해 보는 DSR 계산법에 대해 알아보았습니다. 감사합니다^^