[2024 연말정산] 연말정산 하는 법 (초보자 상세설명)

연말정산이 처음이라 막막하신가요?

연말정산을 해본 적은 있지만 아직도 잘 모르시겠다고요? 해마다 돌아오는 연말정산, 제대로 공부해 보려고 해도 어려운 세무용어가 부담스러운 적이 많았을 것 같은데요. 이젠 걱정 마세요. 이 콘텐츠만 잘 읽는다면 여러분도 연말정산 전문가가 될 수 있어요!

연말정산 초보 직장인을 위해 [2024 연말정산] 연말정산 하는 법 (초보자 상세설명)에 대해 알아보도록 하겠습니다.

![[2024 연말정산] 연말정산 하는 법 (초보자 상세설명)](https://blog.kakaocdn.net/dn/QHeQo/btsDNHBp8ES/RaRUdN6RwYOrVyczpdv8M0/img.png)

목차

1. 연말정산 왜 해야 하나요?

2. 쉬운 말로 풀어서 알려주는 연말정산 용어 사전

3. 초보 직장인을 위한 연말정산 요약

4. 연말정산 이해했다면 이제 실전이다.

1. 연말정산, 왜 해야 하나요?

1-1) 연말정산이 뭐예요?

한 해가 지나면 지난 시간을 되돌아보듯 정부도 우리 사이의 한 해를 돌아보며 누군가는 세금을 더 내고, 덜 내는 문제가 발생하지 않도록 연말에 세금을 다시 정산한다. 즉, 1년간 번 소득에 대해 연말에 다시 정산해 세금을 많이 냈다면 돌려주고, 적게 냈다면 추가로 걷는 것을 말한다.

(1-2) 연말정산 대상?

직장에 다니는 직장인이라면? 연말정산 대상이다. 세금에는 다양한 종류가 있지만 그중에서도 직장인이라면 내는 “근로소득세”에 대해 연말정산 기간에 다시 정산하기 때문이다.

CHECK POINT

저도 연말정산 대상자인가요? (아르바이트, 인턴, 휴직자 등)

직장인이라면 연말정산 대상이라는데, 정확한 기준이 뭘까?

원칙적으로 4대 보험에 가입된 급여근로자가 대상!

[근로계약서 작성하고 4대 보험에 가입한 계약직, 인턴, 아르바이트생]▶ 연말정산 대상

[휴직자]▶ 연말정산 대상(퇴직자와 달리 회사에 계속 재직 중인 경우와 동일)

[3.3% 소득세만 떼고 월급을 받은 아르바이트생]▶ 연말정산 대상 아님! (4대 보험 미가입)

(1-3) 연말정산, 하지 않으면?

연말정산 기간은 매년 1월 15일부터 2월 15일까지 약 한 달간 진행된다. 어렵고 부담스럽게만 느껴져서 괜히 안 하고 싶은 생각이 든다. 하지만 결론부터 말하면 법적인 문제는 없지만 안 하면 손해!

세금을 매기는 대상에서 제외되는 항목(병원비, 기부금 등)을 개인이 신고하지 않으면 제외된 세금만큼 돌려주고 싶어도 정부도 파악하지 못해 어쩔 수 없이 넘어갈 수밖에 없다. 그래서 연말정산 기간을 거쳐 정확하게 확인해 더 많이 걷었다면 돌려받는 것!

2. 쉬운 말로 알려주는 연말정산 용어 사전

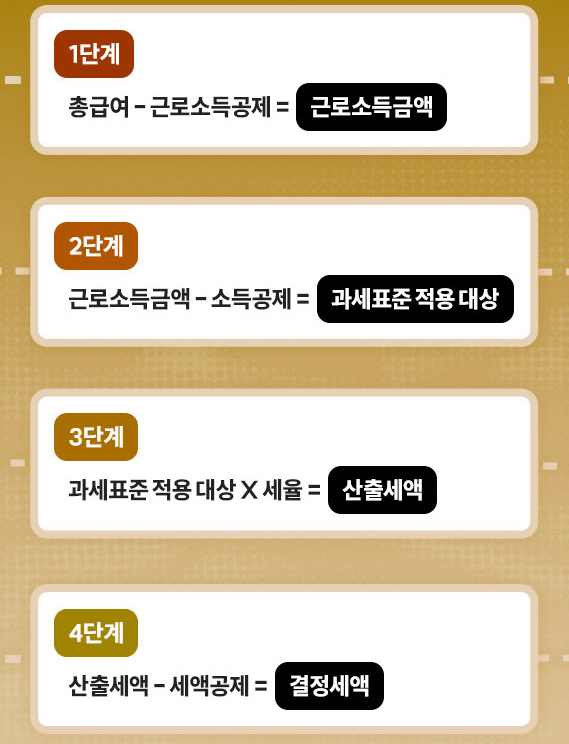

용어 사전 연말정산을 위해 연말정산 과정을 살펴보자.

역시나 한 번에 이해가 되진 않는다. 소득공제? 세액공제? 연말정산을 하려고 연말정산 과정을 봤더니 어렵고 모르는 단어로 가득하다. 용어가 어려워서 한 번에 이해되지 않아 매번 헷갈리고 어렵게만 느껴지는 연말정산. 연말정산이 어려운 직장인을 위해 좀 더 이해하기 쉽도록 “연말정산 용어 사전”을 준비했다.

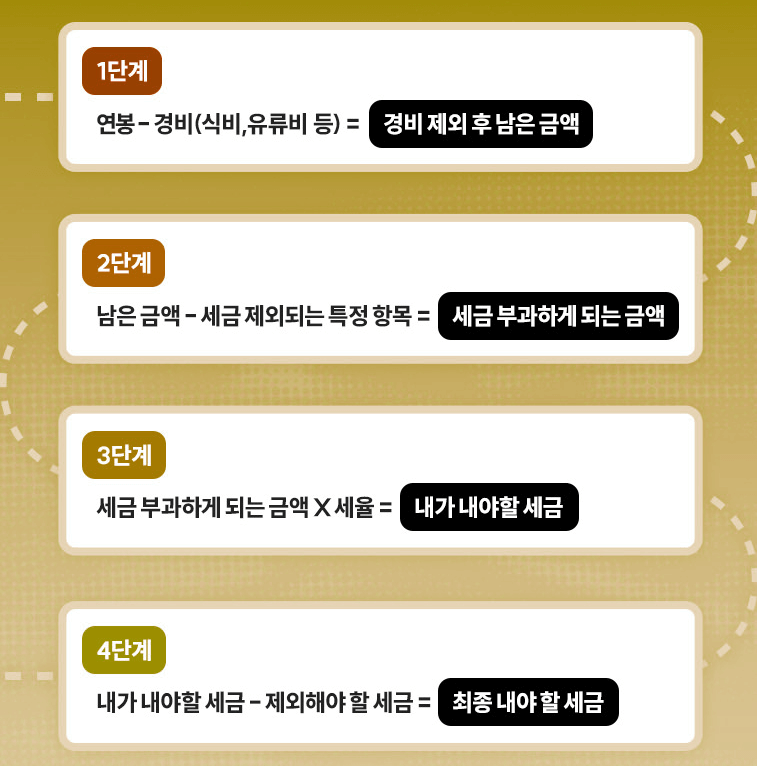

(2-1) 총 급여(=세금 내야 하는 총소득/연봉-비과세소득)

흔히 실수하는 부분이 “총 급여=연봉”으로 생각하는데, 정확히 따지면 둘의 개념은 다르다. 연말정산에서 말하는 연봉은 급여와 상여, 수당을 포함한 개념이다.

EXAMPLE) 월급 200만 원, 연말 보너스로 600만 원을 받았다면?▶ 연봉 3,000만 원!

월급 250만 원, 상여·수당 등 하나도 안 받았다면?▶ 연봉 3,000만 원!

월급 250만 원, 상여금으로 600만 원을 받았다면?▶연봉 3,600만 원!

여기서 총급여는 연봉에서 “비과세소득”을 뺀 금액이다. 비과세소득은 말 그대로 “세금을 부과하지 않는 소득”으로 식비, 차량 유지비, 야근수당 등이 이에 속한다.

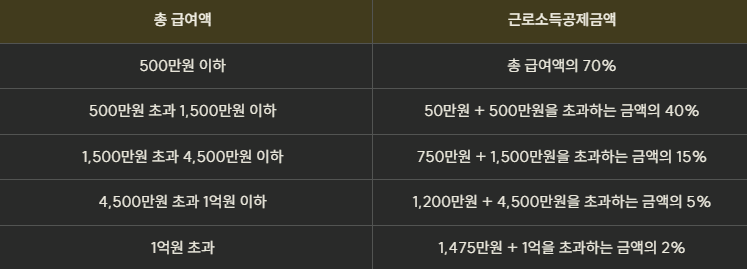

(2-2) 근로소득금액(=경비 제외 후 남은 금액/총 급여액-근로소득공제)

근로소득금액은 총급여에서 “근로소득공제” 금액을 빼고 남은 금액을 말한다. 근로소득금액은 근로자의 기본적인 생활을 배려하기 위해 일정 금액을 경비처럼 여겨 제외해 주는 제도다. 총급여에 따라 제외해 주는 금액이 다른데, 자세한 사항은 아래 표를 참고하자

쉽게 말해 근로소득금액은 연봉에서 제외할 수 있는 경비를 모두 뺀 후 남은 금액이라고 생각하면 된다.

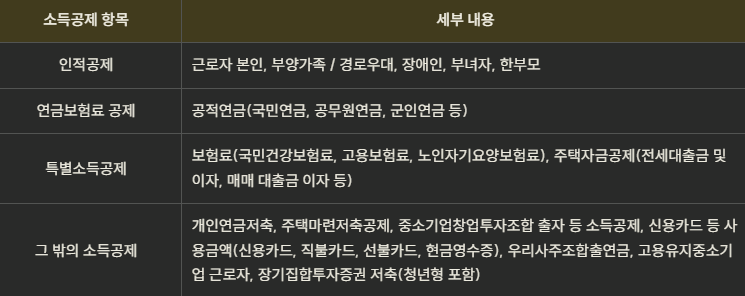

(2-3) 소득공제(=내 지출 내역 중 세금 안 내도 되는 지출에 대해 빼주는 것)

세금을 줄일 첫 번째 기회! 소득공제는 소득세를 계산할 때 특정 지출에 대한 일정 금액을 과세 대상이 되는 소득으로 치지 않는 것을 말한다. 즉, 내 지출 내용 중에서 세금을 내지 않아도 되는 건에 대해 빼주는 것! 소득공제 부분에서 지출이 많을수록 되돌려 받는 금액이 많아진다!

CHECK POINT_신용카드 소득공제?

신용카드 사용도 소득공제가 된다는 사실! 지난 1년 동안의 소비금액에 대해 총급여액의 25%가 넘는 금액에 일정 비율(15%)을 공제해 준다. 이때 본인, 배우자, 직계존비속(부모, 조부모, 자녀, 손자‧손녀 등 직계가족)만 대상자에 포함된다.

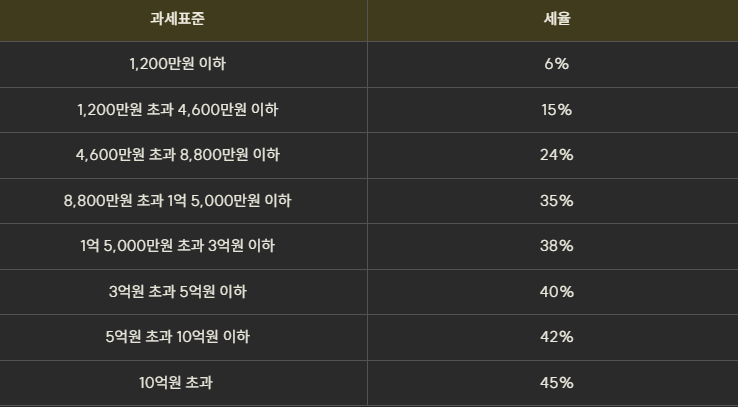

(2-4) 과세표준 (=최종 소득금액에 대해 세금을 부여하는 구간에 대한 기준)

총급여에서 제외되는 항목들을 다 빼고 남은 금액이 나오면 그 금액을 가지고 세금을 결정한다. 이때 세금은 구간별로 세율이 정해져 있는데, 이를 정한 기준표가 바로 과세표준! 6~45%까지 정해져 있어 자세한 과세표준별 세율은 다음과 같다.

*세율은 정책에 따라 변동될 수 있어 매년 확인해야 한다.

(2-5) 산출세액 (=내가 내야 할 세금)

내 최종 소득금액에 대해 세율을 적용해서 나온 내가 내야 할 세금이다.

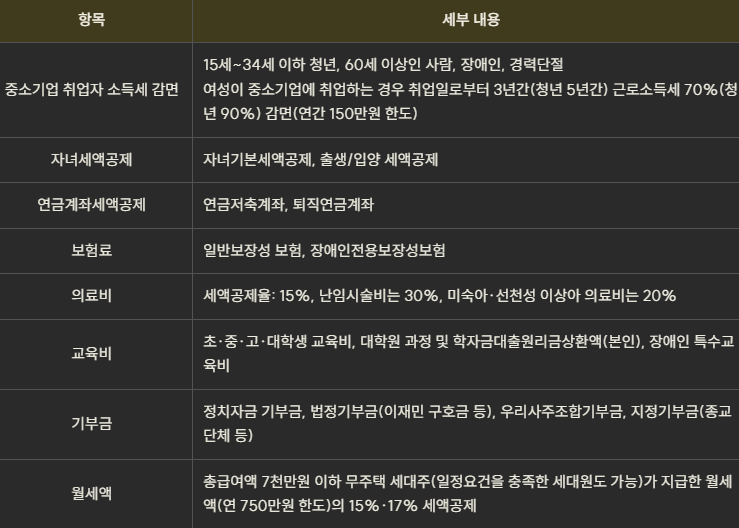

(2-6) 세액공제 (=내야 할 세금 중에서 제외해야 할 세금)

세금을 줄일 두 번째 기회! 내가 내야 할 세금에서 세액공제에 해당하는 항목이라면 또 한 번 세금을 덜어준다! 소득공제와 마찬가지로 세액공제가 되는 분야에서 지출이 많을수록 세금을 덜 수 있다. 특히 보험료, 의료비, 월세금액까지 공제가 되기 때문에 꼭 확인해야 한다.

CHECK POINT_월세액 세액공제?

월세도 세액공제 대상이다. 주거비 부담을 줄이기 위해 2010년 도입되었지만 아직도 이런 제도가 있는지 모르거나 절차를 몰라 공제받지 못하는 경우가 많다. 만약 그동안 공제받지 못했다면 5년 안에 국세청 홈택스에서 경정청구에 들어가 납부한 월세액과 관련 서류를 제출하면 돌려받을 수 있다.

CHECK POINT_소득공제 vs 세액공제

소득공제와 세액공제 중 어떤 걸 더 많이 받아야 연말정산에 유리할까? 정답은 세액공제! 소득공제는 과세표준을 줄이는 게 목적으로 과세표준 범위에 따라 세액의 비율이 달라지는 반면, 세액공제는 이미 내게 부과된 세금 자체를 줄이기 때문!

(2-7) 결정세액 (=내가 최종적으로 내야 할 세금)

위 모든 과정을 다 거쳐 최종적으로 내가 내야 할 세금. 이 금액을 기준으로 기존에 내가 낸 세금보다 많다면 차이 나는 만큼 납부하면 되고, 적다면 돌려받는 것!

3. 초보 직장인을 위한 연말정산 요약(Easy ver.)

용어 사전을 참고해 다시 연말정산 과정을 돌이켜보자.

정리해 보자면, 연말정산은 공제되어야 하는 금액을 정부가 정확히 모르기 때문에 우선 지급했던 세금에 대해 1년에 한 번(매년 1월 15일~2월 15일), 내가 내야 하는 세금이 정확히 얼마인지 계산해 보는 날! 이때 내가 최종적으로 내야 할 세금과 우선 지급했던 세금을 비교해 차이만큼 돌려받거나 지불하는 것! 돌려받는다면? 이게 흔히 말하는 13월의 월급!

CHECK POINT_13월의 월급, 누군 받고 누군 내고?

옆 직원은 돌려받았는데 나는 납부해야 하는 상황에 속상하다면? 앞으로 그러지 않아도 괜찮다. 옆 직원: 원천징수 100만 원 / 결정세액 80만 원 = 20만 원 환급 나: 원천징수 50만 원 / 결정세액 80만 원 = 30만 원 추가 납부 위 사례처럼 사실 옆 직원이 연말정산 전 세금을 더 많이 냈던 것. 연말정산을 하지 않았으면 오히려 20만 원을 추가로 세금을 냈겠지만, 연말정산을 통해 되돌려 받았을 뿐이다. 단순히 환급/추가징수에 집중하는 게 아니라 ‘내가 올해 낸 세금이 얼마인가’에 초점을 맞춰야 하는 이유다.

4. 연말정산을 이해했다면 이제 실전이다!

이제 어느 정도 연말정산에 대해 이해한 직장인이라면 이제는 실전이다! 실전에선 위 내용과 더불어 두 가지를 확인해 보자.

(4-1) 연말정산 미리 보기 서비스

9월까지 신용카드 사용 금액과 근로자가 총 급여 및 각종 공제 항목을 올해 예상액으로 수정해 미리 계산해 보는 서비스다. 연말정산 미리 보기 서비스를 이용하려면 국세청 홈택스 사이트에 방문하면 된다.

이번 연말정산 미리 보기 서비스에는 연말정산 때 놓치기 쉬운 중소기업취업자 감면, 월세액·교육비 세액공제 등 6가지 항목을 정밀 분석해 공제 요건은 충족하지만 공제받지 않은 근로자에게 직접 ‘맞춤형 안내’도 제공한다. 올해 영화 관람료도 소득공제가 되고 월세 세액공제 대상 기준 시가도 1억 원 상향되는 등 바뀐 부분이 많으니 꼭 확인해 보자.

(4-2) 연말정산 간소화 자료 일괄제공 서비스

기존에는 근로자가 일일이 홈택스에 접속하거나 세무서를 방문해 개인별 간소화 자료를 발급받아 회사에 제출했어야 했다. 하지만 근로자가 간소화 자료 제공 동의만 하면 국세청이 이 자료를 회사에 직접 일괄 제공해 주는 서비스! 덕분에 더 편리하게 연말정산을 할 수 있다.

하지만 연말정산 간소화 자료 일괄 제공 서비스가 의무 사항은 아니라는 점. 이 서비스를 이용하지 않는 회사와 근로자라면 기존의 연말정산 방식으로 신고해도 충분하다!

어렵게만 느껴지던 연말정산! 이제는 두려워하지 않고 소득공제, 세액공제 항목을 잘 살펴서 13월의 월급 받고 새롭게 한 해를 시작해 보자.

오늘은 [2024 연말정산] 연말정산 하는 법 (초보자 상세설명)에 대해 알아보았습니다.